내게 맞는 퇴직연금 선택법, 후회 없는 선택을 위해

"퇴직연금 DC형과 DB형, 대체 뭐가 더 좋은 거예요?"

회사에서 퇴직연금 선택하라는 말을 들으면, 괜히 어려운 말 같고 당황스럽죠.

왠지 잘못 선택하면 나중에 손해 보는 느낌까지 듭니다.

사실 저도 처음에는 "DC? DB? 이거 먹는 건가요?" 싶었어요. 😂

하지만 조금만 알면 나중에 퇴직할 때 몇 천만 원 차이가 날 수도 있는 중요한 선택이라는 걸 알게 됐죠.

그래서 오늘은 여러분도 딱 5분만에 이해할 수 있도록,

퇴직연금 DC형 vs DB형을 비교해 드릴게요.

장단점, 누구에게 유리한지, 그리고 실제 선택 팁까지 함께 알려드립니다!

🔍 퇴직연금이란?

퇴직연금은 말 그대로 퇴직할 때 받는 돈을 회사가 미리 적립해서,

근로자가 퇴직할 때 연금처럼 지급하거나 일시금으로 받을 수 있도록 준비하는 제도예요.

이 제도에는 크게 두 가지가 있습니다:

- DB형 (확정급여형)

- DC형 (확정기여형)

둘 다 이름만 보면 헷갈리지만, 핵심은 이겁니다.

누가 리스크를 지느냐, 누가 운영하느냐의 차이예요.

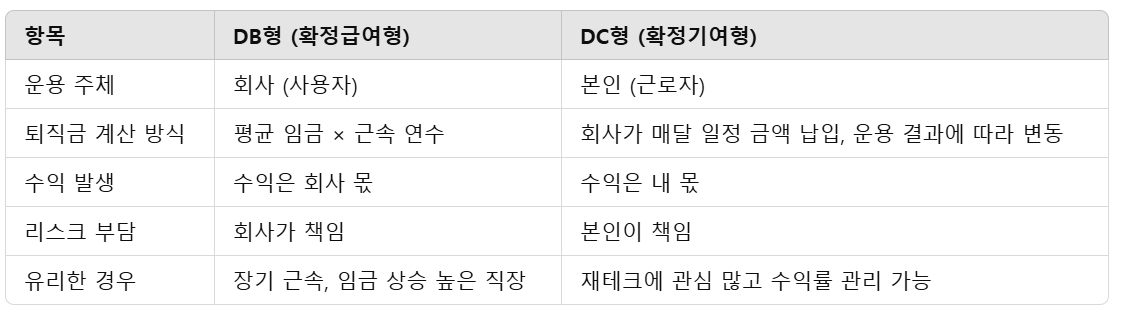

⚖️ DC형 vs DB형 핵심 비교

📌 DB형이 유리한 경우

- 임금이 계속 오르고 있는 경우

→ DB형은 퇴직 직전 평균 임금을 기준으로 계산하니까, 연봉이 오를수록 유리해요. - 투자에 관심이 없는 경우

→ "나는 숫자만 봐도 졸려요…" 하는 분은 그냥 회사가 알아서 운영해주는 DB형이 낫습니다. - 장기 근속이 예상될 때

→ 오래 다니면 다닐수록 퇴직금은 쑥쑥 늘어나죠. DB형은 그런 구조에 딱 맞아요.

📌 DC형이 유리한 경우

- 투자에 자신 있는 분

→ "나는 ETF도 하고, 펀드도 잘 알아!" 한다면 DC형에서 수익률을 높여 퇴직금을 불릴 수 있어요. - 중간에 이직이 잦은 경우

→ DB형은 이직 시 불리할 수 있어요. 반면 DC형은 내 계좌로 납입되니 이직해도 연금 손해가 적습니다. - 자산 관리 주도권을 내가 쥐고 싶은 분

→ 수익도, 손실도 내가 관리하니까 내 돈을 내가 굴린다는 느낌이 강하죠.

💬 현실적인 팁: 나에게 맞는 선택은?

아마 이런 생각 들죠.

“내가 지금 선택한다고, 퇴직할 때까지 그대로 쭉 가는 걸까?”

그렇진 않습니다.

회사마다 정책이 다르고, 일부는 선택권이 없는 경우도 있어요.

하지만 선택권이 있다면, 아래 기준으로 생각해 보세요.

🔹 월급이 오를 가능성이 높고, 오래 다닐 예정이면? → DB형

🔹 내가 투자에 관심 있고, 수익을 적극적으로 올리고 싶다면? → DC형

또한 DC형을 선택하셨다면, 방치하지 마세요!

매달 회사가 넣어주는 돈이 펀드 어디에 들어가 있는지, 수익률은 괜찮은지 꼭 확인하세요.

💡 소소한 팁 하나 더!

퇴직연금은 IRP 계좌와도 연결해서 세액공제 혜택을 받을 수 있어요.

IRP 계좌를 활용하면 연말정산에서 최대 115만 원까지 세액공제 받는 것도 가능하니

퇴직연금과 IRP를 함께 관리하면 훨씬 유리한 재테크 수단이 됩니다.

🎯 마무리 정리!

퇴직연금은 노후 준비의 핵심입니다.

막연하게 회사에 맡기는 게 아니라, 내 상황에 맞춰 지금부터 준비해야 합니다.

어떤 유형을 선택하든, 내 돈이니까 관심을 가지고 관리해보세요.

지금의 작은 선택이, 퇴직 후 내 계좌에 들어올 몇 천만 원을 결정할 수도 있으니까요! 😉